by RED Contable MX- | May 25, 2011 | ebooks, RMF 2010-2011

Ponemos a su disposición un extracto de la 4ta Resolucion de Modificaciones a la RMF 2010- 2011, (es prácticamente todo el contenido pero sin los anexos) en formato para que lo pudan leer en cualquier momento y en cualquier lugar desde su Ipad, Iphone, Ipod ( y cualquier dispositivo que tenga software para leer libros electrónicos).

Para descargar clic aquí. Despues arrástalo a tu dispositivo dentro del itunes para sincronizarlo (en iOS). Esperamos sea de utilidad.

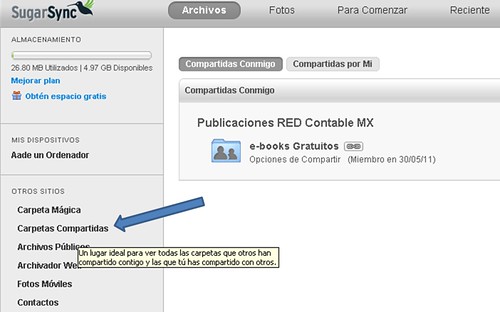

Si deseas recibir automaticamente en su dispositivo (o pc) todos los ebooks que vayamos publicando, te recomendamos unirte a nuestra cuenta en sugarsync.com aqui, y te agregaremos automáticamente. Unete a nuestra cuenta dando clic en la imagenaquí>

Una vez que completes tu registro, ve a la sección de carpetas compartidas para ver todos los archivos que hemos compartido.

by RED Contable MX- | May 24, 2011 | Soft SAT

Si usted optó por presentar la información alternativa al dictamen, le recordamos que la correspondiente al ejercicio fiscal 2010, se presenta a más tardar el 30 de junio de 2011, según el calendario que se señala a continuación, considerando el primer carácter alfabético del RFC, o bien, lo podrán hacer antes del periodo que les corresponda.

| LETRAS DEL RFC | FECHA DE ENVIO |

| De la A a la F | del 15 al 20 de junio de 2011 |

| De la G a la O | del 21 al 26 de junio de 2011 |

| De la P a la Z y & | del 27 al 30 de junio de 2011 |

Para cumplir con esta obligación debe contar con su Firma Electrónica Avanzada; si aún no la tiene, le invitamos a obtenerla en cualquier Administración Local de Servicios al Contribuyente o llame a INFOSAT (01 800 46 36 728 de lunes a sábado de 8:00 a 21:00 horas), y solicite una cita.

Pasos a seguir para enviar por Internet la información alternativa al dictamen:

- Obtenga su Firma Electrónica Avanzada (Fiel).

- Descargue el ejecutable que contiene el programa de captura de la información alternativa al dictamen (Sipiad), instálelo y capture su información.

Mayor información de la información alternativa al dictamen

by RED Contable MX- | May 24, 2011 | Soft SAT

Si usted dictamina sus estados financieros para efectos fiscales o es Contador Público Registrado, le recordamos que el dictamen fiscal, correspondiente al ejercicio fiscal 2010, se presenta a más tardar el 30 de junio del 2011, según el calendario que se señala a continuación, considerando el primer carácter alfabético del RFC, o bien, lo podrán hacer antes del periodo que les corresponda.

| LETRAS DEL RFC | FECHA DE ENVIO |

| De la A a la F | del 15 al 20 de junio de 2011 |

| De la G a la O | del 21 al 26 de junio de 2011 |

| De la P a la Z y & | del 27 al 30 de junio de 2011 |

Tratándose de sociedades controladoras que consoliden su resultado fiscal, deberán enviar el dictamen fiscal a más tardar el 11 de julio de 2011.

Para cumplir con esta obligación debe contar con su Firma Electrónica Avanzada; si aún no la tiene, le invitamos a obtenerla en cualquier Administración Local de Servicios al Contribuyente o llame a INFOSAT (01 800 46 36 728 de lunes a sábado de 8:00 a 21:00 horas), y solicite una cita.

Pasos a seguir para enviar por Internet el dictamen fiscal:

- Obtenga su Firma Electrónica Avanzada (Fiel).

- Descargue el ejecutable que contiene el programa de captura del dictamen fiscal (Sipred), instálelo y capture su información.

Mayor información del dictamen fiscal

by RED Contable MX- | May 23, 2011 | ISR

Para que las deducciones o los gastos autorizados se puedan restar de los ingresos, es necesario que cumplan, entre otros, con los siguientes requisitos:

- Que realmente se hayan pagado. El pago puede hacerse en efectivo (menos de 2,000 pesos), con traspasos de cuentas en bancos o casa de bolsa o con cheque.

- Sean indispensables para realizar la actividad.

- Se tenga el comprobante de la deducción o el gasto al momento de hacer la compra o a más tardar el último día del ejercicio.

Resumen de los requisitos (art 31 LISR)

I. Ser estrictamente indispensables para los fines de la actividad del contribuyente

III. ……. que los pagos cuyo monto exceda de $2,000.00 se efectúen mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios.

Tratándose del consumo de combustibles para vehículos el pago deberá efectuarse mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios, a través de los monederos electrónicos a que se refiere el párrafo anterior, aun cuando dichos consumos no excedan el monto de $2,000.00.

V. Cumplir con las obligaciones establecidas en esta Ley en materia de retención y entero de impuestos a cargo de terceros o que, en su caso, se recabe de éstos copia de los documentos en que conste el pago de dichos impuestos.

Algunos gastos no deducibles (art 32 LISR)

Obsequios, atenciones y otros gastos

- Los obsequios, atenciones y otros gastos de naturaleza análoga con excepción de aquéllos que estén directamente relacionados con la enajenación de productos o la prestación de servicios y que sean ofrecidos a los clientes en forma general.

Gastos de representación

- Los gastos de representación.

Gastos de viaje y viáticos

- Los viáticos o gastos de viaje, en el país o en el extranjero, cuando no se destinen al hospedaje, alimentación, transporte, uso o goce temporal de automóviles y pago de kilometraje, de la persona beneficiaria del viático o cuando se apliquen dentro de una faja de 50 kilómetros que circunde al establecimiento del contribuyente. Las personas a favor de las cuales se realice la erogación, deben tener relación de trabajo con el contribuyente en los términos del Capítulo I del Título IV de esta Ley o deben estar prestando servicios profesionales.

Gastos para alimentación

Tratándose de gastos de viaje destinados a la alimentación, éstos sólo serán deducibles hasta por un monto que no exceda de $750.00 diarios por cada beneficiario, cuando los mismos se eroguen en territorio nacional, o $1,500.00 cuando se eroguen en el extranjero, y el contribuyente acompañe a la documentación que los ampare la relativa al hospedaje o transporte. Cuando a la documentación que ampare el gasto de alimentación el contribuyente únicamente acompañe la relativa al transporte, la deducción a que se refiere este párrafo sólo procederá cuando el pago se efectúe mediante tarjeta de crédito de la persona que realiza el viaje.

Arrendamiento de automóviles

Los gastos de viaje destinados al uso o goce temporal de automóviles y gastos relacionados, serán deducibles hasta por un monto que no exceda de $850.00 diarios, cuando se eroguen en territorio nacional o en el extranjero, y el contribuyente acompañe a la documentación que los ampare la relativa al hospedaje o transporte.

Gastos para hospedaje

Los gastos de viaje destinados al hospedaje, sólo serán deducibles hasta por un monto que no exceda de $3,850.00 diarios, cuando se eroguen en el extranjero, y el contribuyente acompañe a la documentación que los ampare la relativa al transporte.

Consumos en restaurantes o bares

- El 87.5% de los consumos en restaurantes. Para que proceda la deducción de la diferencia, el pago deberá hacerse invariablemente mediante tarjeta de crédito, de débito o de servicios, o a través de los monederos electrónicos que al efecto autorice el Servicio de Administración Tributaria. Serán deducibles al 100% los consumos en restaurantes que reúnan los requisitos de la fracción V de este artículo sin que se excedan los límites establecidos en dicha fracción. En ningún caso los consumos en bares serán deducibles. Tampoco serán deducibles los gastos en comedores que por su naturaleza no estén a disposición de todos los trabajadores de la empresa y aun cuando lo estén, éstos excedan de un monto equivalente a un salario mínimo general diario del área geográfica del contribuyente por cada trabajador que haga uso de los mismos y por cada día en que se preste el servicio, adicionado con las cuotas de recuperación que pague el trabajador por este concepto.

Ver Art 32 LISR completo en CPWARE.com aquí (necesitas registrarte gratuitamente es su página)

by RED Contable MX- | May 23, 2011 | Resoluciones SAT

El artículo 34, último párrafo del Código Fiscal de la Federación establece que el Servicio de Administración Tributaria publicará mensualmente un extracto de las principales resoluciones favorables a los contribuyentes a que se refiere este artículo, debiendo cumplir con lo dispuesto en el artículo 69 de este Código. Conforme al artículo 59 del Reglamento del Código Fiscal de la Federación vigente, los extractos publicados, no generan derechos para los contribuyentes.

Extracto de las principales resoluciones favorables a los contribuyentes que deriven de consultas reales y concretas correspondientes al periodo de marzo 2011.

(Ver en pantalla completa)

by RED Contable MX- | May 21, 2011 | Administración

Roosevelt comprendió que "el mejor ejecutivo es el que tiene suficiente sentido para escoger buenos hombres para que hagan lo que quiere hacer, y suficiente dominio propio para guardarse de interferir mientras están ocupados haciéndolo…"

"La única forma en que puede llegar a ser indispensable es que se haga dispensable."

En otras palabras, si usted es capaz de dar autoridad a otros continuamente y les ayuda a desarrollarse para que hagan su trabajo, llegará a ser tan valioso para la organización que se hará indispensable.

Cuando los líderes no otorgan autoridad a otros, por lo general se debe a tres razones:

1. Deseos de seguridad en el trabajo. Un líder débil piensa que si ayuda a sus subordinados, más adelante se podrá prescindir de él. Y si llega a suceder por haber elevado líderes desarrollará un patrón de logros, excelencia y liderazgo que será reconocido y gratificado y otros se interesarán de cómo lo ha hecho.

2. Resistencia al cambio. El cambio es el precio del progreso. Los líderes eficaces no sólo están dispuestos a cambiar, sino que ellos mismos se convierten en agentes de cambio.

3. Falta de Autoestima. Las personas acomplejadas raramente son buenos líderes. Los mejores líderes tienen un sólido sentido de autoestima. Creen en sí mismos, en su misión y en su gente.

La clave para otorgar autoridad a otras personas es tener una gran confianza en la gente. Si no existe una retroalimentación entre la confianza dada y la respuesta obtenida, comenzarán mecanismos de control que exigirá más recurso por parte del líder y se perderán los beneficios del liderazgo. Es entonces donde se deberá repensar al equipo.

Leer entrada completa: El conta punto com http://goo.gl/3JA1p

by RED Contable MX- | May 21, 2011 | Comercio Exterior

Las personas que deseen traer mercancías a territorio nacional o enviarlas a otro país deben cumplir con diversos requisitos.

- Inscribirse en Padrón de Importadores; Padrón de Importadores de Sectores Específicos; Padrón de Exportadores Sectorial. Existen excepciones de algunas operaciones de comercio exterior, en las cuales no se requiere la inscripción en el padrón de importadores, las cuales se encuentran contempladas en la Regla de Carácter General en Materia de Comercio Exterior 1.3.1.

- Contratar los servicios de un agente o apoderado aduanal para que en su nombre realice los trámites correspondientes.

El único trámite que se puede realizar sin la necesidad de contratar los servicios de un agente aduanal es la importación de mercancías por pasajeros internacionales, siempre y cuando el valor de las mercancías, excluyendo la franquicia, no exceda del equivalente en moneda nacional a tres mil dólares (el monto de la franquicia se incrementa durante los períodos vacacionales, consulte el apartado de pasajeros para mayor información). - Cumplir con las restricciones y regulaciones que la Ley de los Impuestos Generales de Importación y de Exportación señalen para la mercancía.

- Pagar los impuestos al comercio exterior.