by RED Contable MX- | Oct 8, 2012 | Opinión

Lo que antes se hacía prácticamente en la clandestinidad, ahora se promueve abiertamente en la “red de redes”

Según Wikipedia, “la elusión fiscal o elusión tributaria es una figura consistente en no pagar determinados impuestos que aparentemente se debería abonar, amparándose en subterfugios o resquicios legales, no previstos por el legislador al momento de redactar la Ley. Esta situación puede producirse como consecuencia de deficiencias en la redacción de la ley o bien porque sus autores no han previsto efectos no deseados al entrar en juego con el resto de las normas tributarias. Se caracteriza principalmente por el empleo de medios lícitos que buscan evitar el nacimiento del hecho gravado o disminuir su monto”.

Dicho en otras palabras, consiste en evitar —o algunas veces sólo retrasar— el pago de impuestos, utilizando para ello mecanismos y estrategias legales o, al menos, no ilegales. La diferencia básica con la evasión fiscal es, precisamente, que en esta última los mecanismos utilizados son evidentemente ilegales y, por tanto, punibles por las autoridades hacendarias.

Aunque la elusión fiscal no es un delito y, por tanto, puede ser utilizada por cualquier persona que cuente con un asesoramiento fiscal adecuado, de ninguna forma es bien vista por las autoridades hacendarias toda vez que por ella millones de pesos dejan de ingresar a sus arcas cada año. Por ello su combate es tarea cotidiana para las mismas, aunque no siempre con la efectividad que pudieran desear.

Por los “grandes contribuyentes”, que son los que más usan la elusión fiscal por disponer de la estructura y recursos necesarios para desarrollar una auténtica “ingeniería fiscal” cada año, las autoridades fiscales requieren revisar permanentemente el marco legal para cubrir vacíos legales o incosistencias que son por ellos aprovechados. Así, por ejemplo, hasta no hace mucho estaba en boga entre los grandes corporativos empresariales o holdings, la compra de empresas quebradas que arrastraban pérdidas fiscales pendientes de amortizar, con el único propósito de compensar esas pérdidas contra las utilidades de sus empresas, una vez consolidadas las mismas, resultando en una desminución en el monto de los impuestos que como grupo empresarial tendrían que haber enterado a la Federación. Las limitaciones autorizadas en el paquete fiscal 2010 a la consolidación fiscal, no son ajenas a este incipiente “mercado de empresas quebradas”.

Sin embargo, para el caso de los contribuyentes menores, por el gran número de estos y la variedad de prácticas usadas, la elusión es más difícil de detectar y erradicar, no obstante que su sustento legal es frecuentemente más endeble y raya en o de plano es, evasión fiscal. Este es el caso de la añeja práctica de comprar y vender facturas que amparan bienes (papelería, material de limpieza, útiles de oficina, etc,) o servicios (publicidad, vigilancia, asesorías, etc.) que en realidad ni se venden o prestan ni se compran o reciben, pero que, eso sí, sirven a unos para pagar menos impuestos y a otros para hacerse de unos pesos aprovechando su situación fiscal particular.

|

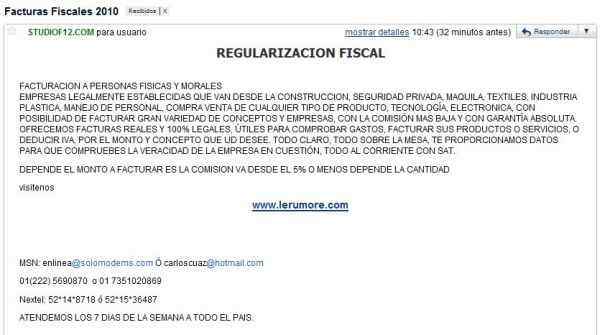

| Correo electrónico que sin empacho alguno ofrece facturas para “regularizar la situación fiscal” de quienes acepten el ofrecimiento. Lejos de ayudar, esta opción puede significarle a los contribuyentes serios problemas con las autoridades hacendarias quienes, hasta ahora, parecen no enterarse de este “mercado de facturas en línea”. |

¿Regularización o complicación fiscal?

Como algo novedoso y desfachatado, y como una muestra inequívoca más de que nuestro sistema tributario no funciona como debiera, esta añeja práctica ahora se fomenta y promueve abiertamente en Internet a a través de correos electrónicos que remiten a páginas web de empresas bien elaboradas que ofrecen facturas “reales y 100% legales” de empresas “legalmente establecidas” de varios giros como la construcción, la seguridad privada, el manejo de personal, etc. De hecho se ofrece al potencial cliente la “posibilidad de facturar gran variedad de conceptos y empresas”, así como el proporcionarle los datos de las empresas para que pueda verificar la “veracidad de la empresa en cuestión” y que todo está “al corriente con el SAT”. También se refiere que el servicio ofertado tiene “garantía absoluta” pagando la “comisión más baja”.

Este ofrecimiento que llega bajo el título “Regularización Fiscal” a quién sabe cuántos cibernautas a través de correos electrónicos, sin lugar a dudas puede resultar atractivo para más de uno de ellos que, buscando precisamente el saneamiento fiscal de sus empresas, puede aceptarlo sin saber que le puede ocasionar problemas futuros con las autoridades hacendarias.

Y es que esta práctica ofertada “en línea” como legal, aunque para las empresas que venden las facturas se le puede catalogar como elusión fiscal siempre y cuando acumulen los ingresos amparados en la misma e incrementen su IVA por pagar a Hacienda, para el que la acepta y obtiene el beneficio fiscal puede considerársele como evasión fiscal por aumentar artificialmente sus deducciones e IVA acreditable, lo que lejos de ayudarle a regularizarle su situación la puede complicar seriamente. ¿Hará algo al respecto el SAT?

Tomado de http://a7.com.mx/

by RED Contable MX- | Oct 8, 2012 | Fiscal

Cuando estos sean mayores a $600,000

Las personas morales están obligadas a informar al Servicio de Administración Tributaria (SAT) los préstamos, aportaciones para futuros aumentos de capital o aumentos de capital que reciban en efectivo, en moneda nacional o extranjera, mayores a $600,000 dentro de los 15 días posteriores a aquel en el que se reciban las cantidades correspondientes.

Se entiende como efectivo, aquellas operaciones realizadas en moneda nacional o extranjera de curso legal, no quedando comprendidas en éstas las operaciones realizadas, entre otras, mediante cheque, traspasos de cuentas o transferencias electrónicas.

Lo anterior se establece en el Artículo 86-A de la Ley del Impuesto sobre la Renta (ISR).

Este trámite se realiza de conformidad con lo establecido en la ficha 2/ISR Aviso de préstamos, aportaciones para futuros aumentos de capital o aumentos de capital recibidos en efectivo, utilizando para estos efectos el software del Servicio de Administración Tributaria (SAT) denominado Aviso de préstamos o aumentos de capital en efectivo 86-A.

Al utilizar este software se genera un archivo electrónico que se deberá enviar a través de la página de Internet del SAT.

De no cumplirse con estas obligaciones el contribuyente podrá hacerse acreedor a multas que establece el Código Fiscal de la Federación.

by RED Contable MX- | Oct 8, 2012 | Uncategorized

Aun no se publica el Anteproyecto a la 3ª RMRMF 2012.y en la sección de preguntas frecuentes el SAT ya nos menciona que no son obligatorios ciertos requisitos (que durante 3 meses sí lo fueron)

Aun no se publica el Anteproyecto a la 3ª RMRMF 2012.y en la sección de preguntas frecuentes el SAT ya nos menciona que no son obligatorios ciertos requisitos (que durante 3 meses sí lo fueron)

PREGUNTAS FRECUENTES: COMPROBANTES FISCALES

ÚNICA

Respecto de le emisión de comprobantes fiscales, ¿se debe incluir la información relativa a:

I . Régimen fiscal en que tributen conforme a la Ley del ISR.

II . Identificación del vehículo que les corresponda, tratándose de personas físicas que cumplan sus obligaciones fiscales por conducto del coordinado.

III . Número de cuenta predial. tratándose de comprobantes que se expidan por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles.

IV . Clave vehicular.

V . Forma en que se realizó el pago y últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente?.

NO, los contribuyentes no estarán obligados a incorporar en los comprobantes fiscales que emitan, la información relativa a dichos requisitos.

Fundamento legal: ( 109 mB) Artículos 29-A, 29-B y 29-C del CFF y (

109 mB) Artículos 29-A, 29-B y 29-C del CFF y ( 135 kB) Regla I.2.7.1.16.del Anteproyecto a la 3ª RMRMF 2012.

135 kB) Regla I.2.7.1.16.del Anteproyecto a la 3ª RMRMF 2012.

Fuente: http://www.sat.gob.mx/ http://goo.gl/mxWrW

by RED Contable MX- | Oct 8, 2012 | Laboral

El próximo viernes 12 de octubre se conmemora un aniversario más del descubrimiento de América. Por alguna razón, muchas personas consideran que este día es de descanso obligatorio, sin embargo, esto no es así. El artículo 74 de la Ley Federal del Trabajo (LFT) no otorga el carácter de festivo a dicha fecha, por tanto los subordinados deben presentarse a laborar.

No obstante, algunas organizaciones reconocen esas fechas como días de asueto en sus contratos individuales o colectivos de trabajo; sus políticas de prestaciones y beneficios, o bien, en sus reglamentos interiores de trabajo, en cuyo caso si se requirieron los servicios de los trabajadores en el “día de la raza” les deberán pagar un salario doble adicional al que ordinariamente perciben (art. 75 LFT).

Con información de http://www.idconline.com.mx

by RED Contable MX | Oct 8, 2012 | Uncategorized

El Tribunal Federal de Justicia Fiscal y Administrativa da a conocer las tesis y jurisprudencias relativas al mes de agosto de 2012. Entre los rubros más destacados están:

- Fideicomiso. Es una figura jurídica, no un sujeto obligado al pago del impuesto sobre la renta.

- Autofacturación. La regla ii.2.5.1 de la resolución miscelánea fiscal para 2008, obliga a los contribuyentes que buscaron ejercer la opción prevista por la citada regla a presentar la forma oficial 46 ante el servicio de administración tributaria, y debe interpretarse que su vigencia inició el 1 de junio de 2008.

- El tribunal federal de justicia fiscal y administrativa está obligado a promover, respetar, proteger y garantizar los derechos humanos.

- Control difuso de la constitucionalidad en el juicio contencioso administrativo federal.- no deben declararse inoperantes los conceptos de impugnación en los cuales se plantee que el acto impugnado se funda en una norma jurídica que vulnera un derecho humano previsto en la constitución política de los estados unidos mexicanos o en un tratado internacional.

- Obligaciones tributarias. El régimen fiscal inscrito ante el registro federal de contribuyentes no constituye la única fuente para su determinación.

- Determinación presuntiva de ingresos. La adminiculación de los contratos de mandato, depósitos bancarios y recibos de nómina constituyen una prueba idónea para desvirtuarla.

- Revisión de estados financieros prevista en el artículo 52-a del código fiscal de la federación, casos en los que procede ejercerla directamente con el contribuyente.

- Instituto mexicano del seguro social. Las erogaciones a cargo de sus trabajadores por concepto de impuesto sobre la renta, al no considerarse como deducibles tienen el carácter de remanente distribuible.

- Instituto mexicano del seguro social. Como organismo público descentralizado, es sujeto a la determinación de remanente distribuible.

- Gasto estrictamente necesario para la consecución del objeto social. No lo constituye el monto erogado con motivo de la transportación de maquinaria y equipo, al formar parte del monto original de la inversión.

TFJFA / Tesis y Jurisprudencias de agosto de 2012

by RED Contable MX- | Oct 7, 2012 | Uncategorized

Cuando un cliente de una institución bancaria deja abandonada una cuenta de ahorro durante seis años ya no podrá recuperar su dinero, advirtió la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

Cuando un cliente de una institución bancaria deja abandonada una cuenta de ahorro durante seis años ya no podrá recuperar su dinero, advirtió la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

A través de su programa Educación Financiera, refiere que en la Ley de Instituciones de Crédito, Artículo 61, se considera que una cuenta ha sido abandonada cuando no se registra en ella ningún movimiento, como depósitos o retiros.

“Para la mayoría de nosotros suena extraño esto de dejar dinero abandonado en el banco durante años, pero la situación podría ser más frecuente de lo que te imaginas”, expone el organismo en su publicación “Consejos para tu bolsillo”.

Según el Banco de México, de 85.6 millones de tarjetas de débito que existen en el país, aproximadamente la mitad no registró actividad durante el último trimestre del año pasado.

Aunque es distinto no hacer movimientos bancarios en tres meses que no hacerlos en tres o seis años, menciona la Condusef, existen situaciones que propician que una cuenta quede abandonada.

Cuando las personas fallecen súbitamente y jamás revelaron a sus familiares la existencia de una cuenta bancaria; personas que se cambian de domicilio y olvidan notificar al banco y, por lo tanto, no reciben sus estados de cuenta; y connacionales que se han ido a trabajar al extranjero.

La Condusef precisa que la regla aplica para aquellos instrumentos de captación (es decir aquellos en que depositas tu dinero, como las cuentas de ahorro) que no tengan fecha de vencimiento, o bien, que teniéndola se renueven en forma automática.

Si pasa un periodo de tres años sin que se haga un depósito o un retiro de dinero, el banco enviará los recursos a una cuenta concentradora.

“Toma en cuenta que 90 días antes de enviar tu dinero a la cuenta concentradora, el banco deberá avisarte por escrito en tu domicilio, de allí la importancia de notificar al banco cada vez que te mudas de casa”, subraya.

Una vez que lo haya sumado el dinero a la cuenta concentradora, el banco no podrá cobrarle al cuentahabiente más comisiones y su dinero sólo generará un interés mensual equivalente al aumento en el Índice Nacional de Precios al Consumidor (inflación) en el periodo respectivo.

“Si en ese lapso te presentas en el banco, la institución deberá retirar el dinero de la cuenta concentradora y regresártelo, ya sea restituyendo la cuenta original o entregándote la suma en efectivo”, aclara el organismo.

Puntualiza que el dinero no puede mantenerse para siempre en la cuenta concentradora, por lo que si el cuentahabiente no lo reclama, éste se quedará ahí otros tres años y después será enviado a la “beneficencia pública”, junto con los intereses generados.

La beneficencia pública es un órgano desconcentrado de la Secretaría de Salud cuya misión es generar y canalizar recursos a remediar carencias de salud o situaciones de pobreza en personas que no tienen seguridad social.

Imagen tomada de elorbe.com

Con información de http://eleconomista.com.mx

by RED Contable MX- | Oct 5, 2012 | Uncategorized

PENSIONISSSTE

El PENSIONISSSTE es un órgano público, desconcentrado del ISSSTE de conformidad con la ley, el PENSIONISSSTE tiene el mandato de administrar las cuentas individuales para los trabajadores afiliados al ISSSTE, por lo que BANSEFI fue contratado únicamente para ofrecer el

servicio CAV (Centro de Atención en Ventanilla) por tal motivo todo análisis y resolución es exclusivamente responsabilidad de Pensionissste.

¿Cómo puedo ver mi estado de cuenta del SAR en línea?

BANSEFI no ofrece el servicio de consulta en línea. El interesado deberá acudir directamente a cualquier sucursal de BANSEFI, en el teléfono lada sin costo 01 800 900 2000 le darán informes respecto a la ubicación y horarios de las sucursales.

¿Cuál es el Procedimiento para obtener mi estado de cuenta SAR?

Acudir a cualquier sucursal de BANSEFI con los siguientes documentos:

– Identificación oficial vigente (original y copia).

– Tiempo aproximado de resolución: de manera inmediata.

¿Qué documentos debo de presentar enla sucursal BANSEFI para unificar mis cuentas SAR – ISSSTE?

Documentos requeridos:

– Identificación Oficial Vigente (original y 2 copias)

– Solicitud de unificación de cuentas, (se proporciona en sucursal Bansefi)

– Comprobante de domicilio no mayor a 3 meses de su fecha de expedición (2 copias)

– Comprobante de aportación bimestral de cada una de las cuentas o estado de cuenta de cada uno de los bancos (2 copias)

Tiempo aproximado de resolución a partir de la recepción completa de la documentación: 180 día hábiles.Es importante realizar este trámite para que el pensionado pueda recuperar el total de sus recursos.

¿Cómo puedo obtener mi estado de cuenta SAR si dejé de laborar hace mas de 4 años?

Acudir a cualquier sucursal de BANSEFI con los siguientes documentos:

– Identificación oficial vigente (original y copia).

– Tiempo aproximado de resolución: de manera inmediata.

¿Cuál es el procedimiento para llevar a cabo la actualización de beneficiarios del SAR?

El titular tiene que acudir a cualquier sucursal de BANSEFI y solicitar el trámite de designación de beneficiarios ante PENSIONISSSTE y presentar los siguientes documentos:

– Identificación oficial del titular (original para cotejar y dos copias)

– Comprobante de domicilio no mayor a 3 meses de su fecha de expedición (original para cotejar y dos copias).

¿Cómo se puede recuperar el ahorro del SAR de un trabajador fallecido?

El beneficiario (os) tiene (n) que acudir a cualquier sucursal de BANSEFI con los siguientes documentos:

– Identificación Oficial (copia simple)

– Comprobante de domicilio no mayor a 3 meses (original y 1 copia)

– Acta de defunción (original o copia certificada)

– Resolución de no adeudo de crédito de Vivienda (original)

– Formato designación de beneficiarios PENSIONISSSTE o LAUDO.

– NOTA IMPORTANTE: El formato “SAR 04” ya no se encuentra vigente.

– Comprobante de cuenta BANSEFI (1 copia)

– Comprobante de aportación bimestral en ICEFA (1 copia) o talón de pago y Hoja única de Servicio

(1copia) o Talón de pago y Hoja de elección de Régimen de Pensión (copia simple)

Reclamaciones

– Identificación oficial (original y 1 copia)

– Comprobante de domicilio no mayor a 3 meses de su fecha de expedición (1 copia)

¿Cómo puedo saber sí ya está mi dinero en BANSEFI?

Deberá acudir a cualquier sucursal BANSEFI y solicitar una Consulta de Movimientos y/o estado de cuenta para verificar su saldo.

¿Qué documentos necesito presentar en la sucursal BANSEFI, para obtener mi Estado de Cuenta y en cuanto tiempo me lo dan?

Documentos requeridos:

– Identificación Oficial Vigente (original y 1 copia) y copia simple del comprobante de domicilio con antigüedad no mayor a tres meses.

Tiempo aproximado de resolución a partir de la recepción completa de la documentación: De manera inmediata

¿Para sacar mi resumen de saldos que tengo que presentar en la sucursal de BANSEFI?

Documentos requeridos:

-Identificación Oficial Vigente* (original y 1 copia)

Tiempo aproximado de resolución a partir de la recepción completa de la documentación: De manera inmediata.

¿En caso de que mi dinero no se encuentre en BANSEFI que puedo hacer?

Llamar a SARTEL 01 800 5000 747

¿Soy jubilado, que documentos debo de presentar en la sucursal de BANSEFI para retirar mi pensión?

Documentos requeridos:

– Identificación Oficial Vigente (original y 2 copias)

– Resolución de concesión de pensión original

– Solicitud de Disposición de Recursos (se proporciona en sucursal Bansefi)

– Resolución de No adeudo de Crédito para la Vivienda (original)

– Comprobante de domicilio no mayor a 3 meses de su fecha de expedición (2 copias)

– Comprobante de aportación bimestral (2 copias)

– Apertura de cuenta BANSEFI

¿Cómo beneficiario, qué documentos debo de presentar en la sucursal

BANSEFI para cobrar la pensión?

Documentos requeridos:

– Identificación Oficial (copia simple)

– Comprobante de domicilio no mayor a 3 meses (copia simple)

– Acta de defunción (original o copia certificada original)

– Resolución de no adeudo de crédito de Vivienda (original o copia)

– Formato designación de beneficiarios PENSIONISSSTE o concesión de pensión (viudez, orfandad) o LAUDO*.

– NOTA IMPORTANTE: El formato “SAR 04” ya no se encuentra vigente.

– Comprobante de cuenta BANSEFI (copia simple)

– Comprobante de aportación bimestral en ICEFA (copia simple) o talón de pago y Hoja única de Servicio

(copia simple) o Talón de pago y Hoja de elección de Régimen de Pensión (copia simple)

Reclamaciones

– Identificación oficial (original y 1 copia)

– Comprobante de domicilio no mayor a 3 meses de su fecha de expedición (1 copia)

*(Resolución de la designación de beneficiarios emitida por el H. Tribunal de Conciliación y Arbitraje, puede ser federal, estatal, municipal, local, o por los juzgados de lo civil y familiar).

¿Para corregir mi dirección, teléfono o correo electrónico que documentos tengo que presentar?

– Formato de usos múltiples firmado por el trabajador, (se proporciona en sucursal Bansefi)

– Identificación oficial (original y 2 copia)

– Comprobante de domicilio no mayor a 3 meses de su fecha de expedición (2 copias)

¿Cuál identificación oficial aceptan en BANSEFI?

IFE, cédula, cartilla, pasaporte, carta de naturalización.

by RED Contable MX- | Oct 5, 2012 | De viernes

Un letrero dice así: Si compra este producto junto con otra persona más obtendrá 1.000 dólares de regalo. Un hombre pobre lee el letrero y le sugiere la transacción a un hombre rico que pasa por ahí. El producto cuesta 50 dólares. El pobre propone que cada uno ponga 25 dólares para ganar los 1.000 prometidos. El rico, a su vez, dice que pondrá su parte y que él se quedará con 800 dólares. El pobre dice que eso no es justo. El rico responde que es mejor tener 200 dólares que no tener nada. El pobre acepta.

Una pequeña historia con moraleja matemático-económica, de las que hay varias en un breve pero estupendo artículo sobre economía y teoría de juegos titulado Razonando como un economista moderno. Procede de Roastbrief, un blog muy interesante que descubrí recientemente: es un escaparate de XY Asociados, una agencia dedicada a la «investigación sociológica a través de las redes sociales».

by RED Contable MX- | Oct 5, 2012 | De viernes

El Chef Pepe Roni y sub chef Jofaína, de provoleta, tinto y recargos en menú

Un lustro de recargos nada más como postre, por favor…

Estimados lectores

Ahora toca el turno de analizar un caso más de la Idiosincracia tributaria del Mexicano visto desde los personajes el Chef Pepe Roni y sub chef Jofaína (1) para analizar el supuesto de causación máxima de recargos en un “supuesto” de omisión de obligación de pago de contribución (impuesto) por un periodo superior a 5 años, claro está, con el respectivo toque de Mexicanismo para hacer más benevolente su explicación. Espero que lo disfruten y sea de su agrado.

¡Revisa el cocimiento de ese filete¡, ¿Qué pasó con mi ensalada?, -Una orden de chuletas con espárragos para la 5, Chef… Un día tradicional en el restaurante del Chef Pepe Roni, es todo un espectáculo la cocina y su trajin, meseros entran y salen con los pedidos y dan gusto al paladar del comensal. Sin embargo, Pepe Roni ha pasado por alto el paladar del cliente más exigente, ha omitido (involuntariamente y de buena fe, claro está) atender a Lolita, y es que omitió la presentación del pago de IVA del mes de marzo de 2005 por la cantidad de $35,000.

¡Mezquites, papalo quelite y ajos¡, ¡ésto huele mal! -exclamó Pepe Roni-… -si, chef, respondió el sub chef Jofaina, si está utilizando pura bomba de tiempo para el estómago ¿como no va a oler mal?, ¡No me refiero a eso Jofaína! sino a que olvide a nuestro exigente cliente con su respectivo pago de IVA, imagina nada más, el artículo 2, 17-A y 21 del Código Fiscal de la Federación habla de indemnizar al fisco mediante el pago de actualización y recargos y como está la situación, me saldrá más caro el caldo que las albondigas…

La preocupación del Chef no era para menos, el caso tenía tintes de adrenalina y suspenso digno de Alfred Hitchcock, el tiempo para cumplir apremia, Lolita aún no ha llegado al restaurant a levantar su orden… esta situación es más estresante que el tiempo que le dan para preparar 5 platillos a los chef Mario Batali, Kat Cora o bobby Flay en Iron chef américa, pero seguro Pepe Roni encontrará la receta perfecta para dejar buen sabor de boca en su principal cliente.

Oiga Chef, su caso es una labor similar a buscar la trufa perfecta..

Peperoni, seguía dando instrucciones a su personal para seguir atendiendo a sus comensales sin descuidar su caso… Jofaína, en un momento de histórica actitud, recordó al ayudante de cocina Pilatos y dando un sentido metafórico a su apellido, le comento a Pepe Roni: ¡Chef, creo que su caso tiene solución!, ¿por qué no leemos el libro de recetas de cocina de la tía justa?, ¡Muy bien Jofaina! veamos que nos puede ilustrar del caso:

Planteamiento del caso

Tipo de obligación: IVA propio

Periodo: Marzo 2005

Fecha de entero de obligación: 17/04/2008

Monto a cargo: $35,000

¡Demos inicio a cocinar nuestro caso Jofaína!, ¡si, chef, a la orden!, manos al platillo, ¿qué dice el artículo 17-A del CFF Jofaína?

Artículo 17-A.- El monto de las contribuciones, aprovechamientos, así como de las devoluciones a cargo del fisco federal, se actualizará por el transcurso del tiempo y con motivo de los cambios de precios

en el país, para lo cual se aplicará el factor de actualización a las cantidades que se deban actualizar.

O sea, que el recetario dice que debemos considerar el efecto de la inflación en las cantidades que adeudamos, ¡listo!, consideramos el INPC del mes de agosto 2012 como el más reciente y lo dividimos entre el INPC del mes de la contribución omitida, eso nos da como factor de actualización:

Bien Jofaína, ya tenemos uno de los ingredientes necesarios para nuestro platillo, lo marinamos con la cantidad a cargo de $35,000 y nos da el monto reciente actualizado con los efectos de inflación por $ 47,103.00 ¿Qué otra cosa pide el recetario que hagamos?, respondió suscinto, Jofaína: Mire chef, el artículo 21 del CFF nos pide que aderecemos con una tasa de recargos y que lo cocinemos al 1.13% mensual, considerando este porcentaje por mes vencido.

¡Santa alcachofa!, eso equivale a que hemos de considerar el cocimiento a razón de 90 meses vencidos desde marzo 2005 y hasta el 17 de octubre de 2012, ¡Que el habanero me de gastritis!, tranquilo chef, le espetó Jofaína, el recetario establece máximo una tasa de recargos de 5 años, lo que equivale a que se cocine el caso a razón de 60 meses en lo relativo a recargos, ¡espere1… trae unas letras chiquitas que no alcanzo a leer.., dejemos de lado un momento las letras chiquitas Jofaína, prosigamos con el cocido…

Muy bien, ya tenemos el grado exacto de cocimiento, ahora lo que procede es aderezar el monto previamente actualizado de $47,103.00 multiplicando por la tasa de recargos topada a 5 años y nos da como resultado la cantidad de $31,935.83 de cocimiento adicional, ahora el platillo tiene sabor de $79,038.83

¡Liiiiissssto! -exclamo Pepe Roni- ya tenemos listo el platillo para el paladar de Lolita cuando llegue al restaurant…

El buen chef y su ayudante recibieron con una sonrisa a su comensal más exigente, no era para menos su atención esmerada, ya el platillo estaba listo para ella y al probarlo comento nuestra invitada al banquete:

¿Qué es esto?, -pregunto Lolita en tono serio-, los dos cocineros exclamaron al unísono: ¡Nuestro platillo para calmar el refinado gusto de tu paladar!. Nuevamente, la susodicha exclamó con tono autoritario, ¡antes de probarlo, les tengo una crítica!, ¡Tengan, es un requerimiento de obligaciones omitidas!, ¡Que la leche se cuaje!, los dos expertos culinarios, molestos por el desdén a su esfuerzo, dieron media vuelta y comentaron a baja voz: ¡ah que cliente tan intransigente!… Oye Jofaína, a todo esto; ¿Qué decían las letras chiquitas del recetario?… ¡deja leer chef!…

Ah, eh, … La letra chiquita del recetario que omitimos en la elaboración del platillo dice:

Artículo 67.- Las facultades de las autoridades fiscales para determinar las contribuciones o aprovechamientos omitidos y sus accesorios, así como para imponer sanciones por infracciones a las disposiciones fiscales, se extinguen en el plazo de cinco años contados a partir del día siguiente a aquél

…

Colofón culinario

Luego de herir sus sentimientos culinarios y fiscales por no probar en primer término del platillo elaborado (IVA propio de marzo 2005) de acuerdo al recetario fiscal (CFF), los chef´s, luego de un momento de deliberación del tema, le comentaron a su invitada en tono cortés y amable lo siguiente: ¡Agradecemos tu visita, te esperábamos hace más de 5 años!… la reservación que teníamos a tu nombre ya prescribió.

Moraleja

Del plato a la boca, a veces se cae la sopa…

Epílogo con sabor a disclaimer

El paladar de Lolita se reservó el derecho de probar el platillo de la historia aquí contada y de igual manera, el de emitir su propia crítica del tema ante los jurados respectivos (tribunales) y llamar al buen Chef Pepe Roni para someterse al trámite correspondiente (defensa fiscal), pero esa es otra historia.

¿Desean ordenar un digestivo?

Muy atentamente,

CPC y MI Juan Gabriel Muñoz López

Consultor

twitter: @gabriel_fiscal

Fuente de imagen: www.images.google.com.mx

(1) RAE, Cf. Aljofaina, 1. f. Vasija en forma de taza, de gran diámetro y poca profundidad, que sirve principalmente para lavarse la cara y las manos.

(2) De acuerdo al procedimiento previsto en el numeral 17-A del CFF el INPC más reciente sería el mes de agosto 2012, ya que septiembre 2012 sería publicado hasta los primeros 10 días del mes de Octubre 2012.

(3) Información tomada de la liga:

http://www.sat.gob.mx/sitio_internet/asistencia_contribuyente/informacion_frecuente/inpc/default.asp

(4) Artículo 21 CFF segundo párrafo.

by RED Contable MX- | Oct 4, 2012 | Fiscal, IVA

El impuesto al valor agregado se calculará aplicando la tasa del 0% cuando se realicen los actos o actividades siguientes:

I. La enajenación de:

Animales y vegetales

a. Animales y Vegetales que no estén industrializados, salvo el hule.

Para estos efectos, se considera que la madera en trozo o descortezada no está industrializada.

Medicinas de patente y productos destinados a la alimentación

b. Medicinas de patente y productos destinados a la alimentación a excepción de:

1. Bebidas distintas de la leche, inclusive cuando las mismas tengan la naturaleza de alimentos. Quedan comprendidos en este numeral los jugos, los néctares y los concentrados de frutas o de verduras, cualquiera que sea su presentación, densidad o el peso del contenido de estas materias.

2. Jarabes o concentrados para preparar refrescos que se expendan en envases abiertos utilizando aparatos eléctricos o mecánicos, así como los concentrados, polvos, jarabes, esencias o extractos de sabores que al diluirse permitan obtener refrescos.

3. Caviar, salmón ahumado y angulas.

4. Saborizantes, microencapsulados y aditivos alimenticios.

Agua y hielo

c. Hielo y agua no gaseosa ni compuesta, excepto cuando en este último caso, su presentación sea en envases menores de diez litros.

Ixtle, palma y lechuguilla

d. Ixtle, palma y lechuguilla.

Maquinaria y equipo agrícola y embarcaciones para pesca comercial

e. Tractores para accionar implementos agrícolas, a excepción de los de oruga, así como llantas para dichos tractores; motocultores para superficies reducidas; arados; rastras para desterronar la tierra arada; cultivadoras para esparcir y desyerbar; cosechadoras; aspersoras y espolvoreadoras para rociar o esparcir fertilizantes, plaguicidas, herbicidas y fungicidas; equipo mecánico, eléctrico o hidráulico para riego agricola; sembradoras; ensiladoras, cortadoras y empacadoras de forraje; desgranadoras; abonadoras y fertilizadoras de terrenos de cultivo; aviones fumigadores; motosierras manuales de cadena, así como embarcaciones para pesca comercial, siempre que se reúnan los requisitos y condiciones que señale el Reglamento.

A la enajenación de la maquinaria y del equipo a que se refiere este inciso, se les aplicara la tasa señalada en este artículo, sólo que se enajenen completos.

Fertilizantes y plaguicidas

f. Fertilizantes, plaguicidas, herbicidas y fungicidas, siempre que estén destinados para ser utilizados en la agricultura o ganadería.

Invernaderos hidropónicos y equipos de irrigación

g. Invernaderos hidropónicos y equipos integrados a ellos para producir temperatura y humedad controladas o para proteger los cultivos de elementos naturales, así como equipos de irrigación.

Oro

h. Oro, joyería, orfebrería, piezas artísticas u ornamentales y lingotes, cuyo contenido mínimo de dicho material sea del 80%, siempre que su enajenación no se efectúe en ventas al menudeo con el público en general.

Libros, periódicos y revista. Definición de libros

i. Libros, periódicos y revistas, que editen los propios contribuyentes. Para los efectos de esta Ley, se considera libro toda publicación, unitaria, no periódica, impresa en cualquier soporte, cuya edición se haga en un volumen o en varios volúmenes. Dentro del concepto de libros, no quedan comprendidas aquellas publicaciones periódicas amparadas bajo el mismo título o denominación y con diferente contenido entre una publicación y otra.

Igualmente se considera que forman parte de los libros, los materiales complementarios que se acompañen a ellos, cuando no sean susceptibles de comercializarse separadamente. Se entiende que no tienen la característica de complementarios cuando los materiales pueden comercializarse independientemente del libro.

Tasa para el consumo de alimentos Se aplicará la tasa del 16% o del 11%, según corresponda, a la enajenación de los alimentos a que se refiere el presente artículo preparados para su consumo en el lugar o establecimiento en que se enajenen, inclusive cuando no cuenten con instalaciones para ser consumidos en los mismos, cuando sean para llevar o para entrega a domicilio.

II. La prestación de servicios independientes: Servicios agropecuarios y pesqueros

a. Los prestados directamente a los agricultores y ganaderos, siempre que sean destinados para actividades agropecuarias, por concepto de perforaciones de pozos, alumbramiento y formación de retenes de agua; suministro de energía eléctrica para usos agrícolas aplicados al bombeo de agua para riego; desmontes y caminos en el interior de las fincas agropecuarias; preparación de terrenos; riego y fumigación agrícolas; erradicación de plagas; cosecha y recolección; vacunación, desinfección e inseminación de ganado, así como los de captura y extracción de especies marinas y de agua dulce.

Molienda de maíz o trigo

b. Los de molienda o trituración de maíz o de trigo.

Pasteurización de leche

c. Los de pasteurización de leche.

Invernaderos

d. Los prestados en invernaderos hidropónicos.

Despepite de algodón

e. Los de despepite de algodón en rama.

Sacrificio de ganado y aves

f. Los de sacrificio de ganado y aves de corral.

Reaseguros

g. Los de reaseguro.

Agua de uso doméstico

h. Los de suministro de agua para uso doméstico

III. El uso o goce temporal de la maquinaria y equipo a que se refieren los incisos e) y g) de la fracción I de este artículo. Exportación de bienes o servicios

IV. La exportación de bienes o servicios, en los términos del artículo 29 de esta Ley. Efecto legal de la tasa 0% Los actos o actividades a los que se les aplica la tasa del 0%, producirán los mismos efectos legales que aquellos por los que se deba pagar el impuesto conforme a ley del impuesto al valor agregado

Ya somos:

SUSCRÍBETE GRATIS

SUSCRÍBETE GRATIS

a todas nuestras publicaciones.

Ingresa tu correo electrónico aquí:

Consulta más opciones para mantenerte informado al instante

AQUÍ