by RED Contable MX- | Oct 9, 2012 | Uncategorized

CRITERIOS NORMATIVOS INTERNOS DE LA AUTORIDAD FISCAL SOBRE EL ALCANCE DE UNA NORMA.-

CRITERIOS NORMATIVOS INTERNOS DE LA AUTORIDAD FISCAL SOBRE EL ALCANCE DE UNA NORMA.-

NO SON VINCULANTES PARA EL JUZGADOR EN EL JUICIO CONTENCIOSO ADMINISTRATIVO.-

Los criterios normativos internos expedidos por una autoridad fiscal, carecen de la fuerza de la Ley, toda vez que ésta debe aplicarse de acuerdo al sentido que el Legislador Federal le otorgó a la norma y no conforme al alcance que pretenda darle la autoridad, más aún tratándose de la aplicación de normas fiscales que trasciendan en materia sustantiva sobre el impuesto sobre la renta a pagar por el contribuyente, en los términos del artículo 5º del Código Fiscal de la Federación.

Juicio Contencioso Administrativo Núm. 11676/07-17-08-7/223/10-PL-07-04.- Resuelto por el Pleno de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 26 de mayo de 2010, por mayoría de 10 votos a favor y 1 voto con los puntos resolutivos.- Magistrada Ponente: Silvia Eugenia Díaz Vega.- Secretaria: Lic. Adriana Domínguez Jiménez.

(Tesis aprobada en sesión de 24 de enero de 2011)

by RED Contable MX- | Oct 8, 2012 | Legal

Autor Jorge Mafud

En el comercio es de lo más común hablar sobre las “órdenes de compra” pero, alguna vez te has puesto has pensar qué es una orden de compra?

En Monterrey como en muchas otras partes del mundo, las órdenes de compra se usan entre comerciantes (proveedores y clientes) para pedir la compraventa de X producto. Podemos decir que una orden de compra es un contrato simplificado y, como tal, tiene sus efectos legales, tanto para el comprador como para el vendedor.

Una cosa curiosa de las órdenes de compra es que son documentos que, como su nombre lo indica, pretenden notificarle al proveedor que el cliente tiene la intención de adquirir algunas de las mercancías que aquel comercializa. En muchas ocasiones se consideran por el proveedor como un pedido definitivo pero, lo es? Puede el emisor de la orden de compra cancelarla? Dependerá de su texto.

¿Contrato Expreso o Tácito?

Un tema que en mucha consultas con empresarios sale a la luz es que las órdenes de compra, en muchas ocasiones, no son firmadas por las partes. Hoy en día, por el uso de la Internet, muchas órdenes de compra son, en realidad, correos electrónicos donde el comprador le dice al vendedor “…oye, mándame X o Y cantidad de tal o cual mercancía”.

Recordemos que los contratos pueden ser expresos (cuando están firmados) o tácitos (cuando no están firmados).

Si bien los abogados no estamos peleados con la modernidad, una cosa que es cierta es que, una orden de compra que no está firmada por las partes es un contrato que tiende a ser más difícil de acreditar ante un juez (en caso de que se llegara a juicio por el incumplimiento de cualquiera de las partes).

Recomendación.

Por ello, la recomendación siempre será que se obtenga la firma del comprador respecto del pedido realizado, aunque sé que a veces esto no es posible dada la distancia u otros factores.

Cuando un contrato es tácito, la forma en la que las partes podrán llegar a acreditar la existencia del acuerdo de voluntades es mediante los actos que se lleven a cabo en consecuencia de la orden de compra.

Por ejemplo, si yo emito una orden de compra por 100 unidades de X producto, a 100 pesos cada uno y el proveedor me entrega dichas 100 unidades y me las factura a 100 pesos, entonces, quedará claro que hubo una aceptación del proveedor respecto de mi orden de compra.

Pero ¿qué pasa cuando la ejecución de la orden de compra no se da en los mismos términos del documento? ¿ El solo hecho de que el proveedor reciba la orden de compra lo obliga a venderme el producto? Si hay retraso en el pago, ¿aplican intereses moratorios? ¿Habría alguna pena convencional en caso de que no se entregue el 100% de lo pedido o bien que se entregue a destiempo?

Estos son los temas que se pueden complicar cuando una orden de compra es tan amplia que no contiene ningún tipo de término o condición adicional a aquellas cuestiones netamente comerciales.

Por ello, la otra recomendación de este post es que, cuando se pretenda trabajar en forma cotidiana mediante órdenes de compra, al menos, se firme entre las partes una carta de acuerdo respecto de la negociación en general, dejando a las órdenes de compra la función de documentar los pedidos específicos de cada compraventa en particular.

Más adelante platicaremos más sobre este tema.

Como siempre, quedo a tus órdenes para apoyarte a tu empresa. Saludos.

Licenciado en Derecho por el Instituto de Estudios Superiores de Tamaulipas (afiliada a la Universidad Anáhuac) (2000);

Máster en Derecho Fiscal por la Universidad Autónoma de Nuevo León (2005). Monterrey, Nuevo León, México – 01 (81) 8399-0579

Ave. Morones Prieto 2,805 Pte., 2o. Piso, Edificio Torre Gía,

Col. Lomas de San Francisco,

Monterrey, Nuevo León, México, C.P. 64280.

T. (81) 8399-0579

E-mail: contacto@mafudabogados.com

Skype Username: jorgemafud

Twitter: Mafud Abogado

by RED Contable MX- | Oct 8, 2012 | Opinión

Lo que antes se hacía prácticamente en la clandestinidad, ahora se promueve abiertamente en la “red de redes”

Según Wikipedia, “la elusión fiscal o elusión tributaria es una figura consistente en no pagar determinados impuestos que aparentemente se debería abonar, amparándose en subterfugios o resquicios legales, no previstos por el legislador al momento de redactar la Ley. Esta situación puede producirse como consecuencia de deficiencias en la redacción de la ley o bien porque sus autores no han previsto efectos no deseados al entrar en juego con el resto de las normas tributarias. Se caracteriza principalmente por el empleo de medios lícitos que buscan evitar el nacimiento del hecho gravado o disminuir su monto”.

Dicho en otras palabras, consiste en evitar —o algunas veces sólo retrasar— el pago de impuestos, utilizando para ello mecanismos y estrategias legales o, al menos, no ilegales. La diferencia básica con la evasión fiscal es, precisamente, que en esta última los mecanismos utilizados son evidentemente ilegales y, por tanto, punibles por las autoridades hacendarias.

Aunque la elusión fiscal no es un delito y, por tanto, puede ser utilizada por cualquier persona que cuente con un asesoramiento fiscal adecuado, de ninguna forma es bien vista por las autoridades hacendarias toda vez que por ella millones de pesos dejan de ingresar a sus arcas cada año. Por ello su combate es tarea cotidiana para las mismas, aunque no siempre con la efectividad que pudieran desear.

Por los “grandes contribuyentes”, que son los que más usan la elusión fiscal por disponer de la estructura y recursos necesarios para desarrollar una auténtica “ingeniería fiscal” cada año, las autoridades fiscales requieren revisar permanentemente el marco legal para cubrir vacíos legales o incosistencias que son por ellos aprovechados. Así, por ejemplo, hasta no hace mucho estaba en boga entre los grandes corporativos empresariales o holdings, la compra de empresas quebradas que arrastraban pérdidas fiscales pendientes de amortizar, con el único propósito de compensar esas pérdidas contra las utilidades de sus empresas, una vez consolidadas las mismas, resultando en una desminución en el monto de los impuestos que como grupo empresarial tendrían que haber enterado a la Federación. Las limitaciones autorizadas en el paquete fiscal 2010 a la consolidación fiscal, no son ajenas a este incipiente “mercado de empresas quebradas”.

Sin embargo, para el caso de los contribuyentes menores, por el gran número de estos y la variedad de prácticas usadas, la elusión es más difícil de detectar y erradicar, no obstante que su sustento legal es frecuentemente más endeble y raya en o de plano es, evasión fiscal. Este es el caso de la añeja práctica de comprar y vender facturas que amparan bienes (papelería, material de limpieza, útiles de oficina, etc,) o servicios (publicidad, vigilancia, asesorías, etc.) que en realidad ni se venden o prestan ni se compran o reciben, pero que, eso sí, sirven a unos para pagar menos impuestos y a otros para hacerse de unos pesos aprovechando su situación fiscal particular.

|

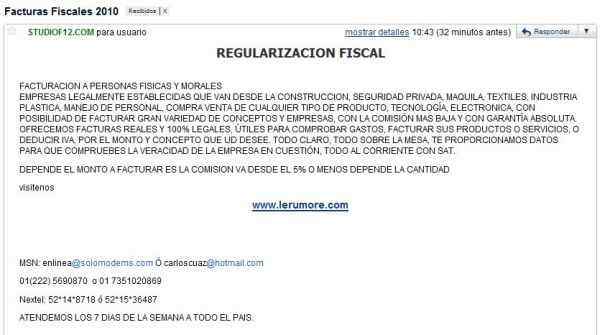

| Correo electrónico que sin empacho alguno ofrece facturas para “regularizar la situación fiscal” de quienes acepten el ofrecimiento. Lejos de ayudar, esta opción puede significarle a los contribuyentes serios problemas con las autoridades hacendarias quienes, hasta ahora, parecen no enterarse de este “mercado de facturas en línea”. |

¿Regularización o complicación fiscal?

Como algo novedoso y desfachatado, y como una muestra inequívoca más de que nuestro sistema tributario no funciona como debiera, esta añeja práctica ahora se fomenta y promueve abiertamente en Internet a a través de correos electrónicos que remiten a páginas web de empresas bien elaboradas que ofrecen facturas “reales y 100% legales” de empresas “legalmente establecidas” de varios giros como la construcción, la seguridad privada, el manejo de personal, etc. De hecho se ofrece al potencial cliente la “posibilidad de facturar gran variedad de conceptos y empresas”, así como el proporcionarle los datos de las empresas para que pueda verificar la “veracidad de la empresa en cuestión” y que todo está “al corriente con el SAT”. También se refiere que el servicio ofertado tiene “garantía absoluta” pagando la “comisión más baja”.

Este ofrecimiento que llega bajo el título “Regularización Fiscal” a quién sabe cuántos cibernautas a través de correos electrónicos, sin lugar a dudas puede resultar atractivo para más de uno de ellos que, buscando precisamente el saneamiento fiscal de sus empresas, puede aceptarlo sin saber que le puede ocasionar problemas futuros con las autoridades hacendarias.

Y es que esta práctica ofertada “en línea” como legal, aunque para las empresas que venden las facturas se le puede catalogar como elusión fiscal siempre y cuando acumulen los ingresos amparados en la misma e incrementen su IVA por pagar a Hacienda, para el que la acepta y obtiene el beneficio fiscal puede considerársele como evasión fiscal por aumentar artificialmente sus deducciones e IVA acreditable, lo que lejos de ayudarle a regularizarle su situación la puede complicar seriamente. ¿Hará algo al respecto el SAT?

Tomado de http://a7.com.mx/

by RED Contable MX- | Oct 8, 2012 | Tesis y Jurisprudencias

CÓDIGO FISCAL DE LA FEDERACIÓN VII-TASR–7ME–4

CONTADOR PÚBLICO.–

CÓMPUTO DEL PLAZO PARA NOTIFICAR LAS IRREGULARIDADES DE SU ACTUACIÓN PROFESIONAL CONFORME EL ARTÍCULO

52–A DEL CÓDIGO FISCAL DE LA FEDERACIÓN.–

De conformidad con el artículo 52–A, fracción I, del Código Fiscal de la Federación, la autoridad tiene la facultad de revisar los dictámenes formulados por contador público. La revisión se llevará a cabo con el contador público que haya formulado el dictamen, y para ello, establece tres supuestos de requerimiento de información los cuales identifica con incisos. Así se tiene que la autoridad puede requerir al contador público a) cualquier información que conforme al Código Fiscal de la Federación y a su reglamento debiera estar incluida en los estados financieros dictaminados para efectos fiscales, b) la exhibición de los papeles de trabajo elaborados con motivo de la auditoría practicada y c) la información que se considere pertinente para cerciorarse del cumplimiento de las obligaciones fiscales del contribuyente. La revisión no deberá exceder del plazo de doce meses contados a partir de que se notifique al contador público la solicitud de información, cómputo que comienza, una vez que la autoridad ejerce cualquiera de las tres facultades contenidas en el precepto referido y las notifica al contador público. Así las cosas la autoridad al notificar el primer oficio que se fundamente en el artículo 52–A, fracción I, del Código Fiscal de la Federación, ya sea inciso a), b) o c), inicia sus facultades de comprobación y por ende se sujeta al plazo de 12 meses para concluir las mismas y en su caso, notificar al contador público las irregularidades de su actuación profesional.

Juicio Contencioso Administrativo Núm. 8139/11–17–07–8.– Resuelto por la Séptima Sala Regional Metropolitana del Tribunal Federal de Justicia Fiscal y Administrativa, el 26 de abril de 2012, por unanimidad de votos.– Magistrada Instructora: María Isabel Gómez Muñoz.– Secretaria: Lic. Minerva Beatriz Salazar Aparicio

by RED Contable MX- | Oct 8, 2012 | Fiscal

Cuando estos sean mayores a $600,000

Las personas morales están obligadas a informar al Servicio de Administración Tributaria (SAT) los préstamos, aportaciones para futuros aumentos de capital o aumentos de capital que reciban en efectivo, en moneda nacional o extranjera, mayores a $600,000 dentro de los 15 días posteriores a aquel en el que se reciban las cantidades correspondientes.

Se entiende como efectivo, aquellas operaciones realizadas en moneda nacional o extranjera de curso legal, no quedando comprendidas en éstas las operaciones realizadas, entre otras, mediante cheque, traspasos de cuentas o transferencias electrónicas.

Lo anterior se establece en el Artículo 86-A de la Ley del Impuesto sobre la Renta (ISR).

Este trámite se realiza de conformidad con lo establecido en la ficha 2/ISR Aviso de préstamos, aportaciones para futuros aumentos de capital o aumentos de capital recibidos en efectivo, utilizando para estos efectos el software del Servicio de Administración Tributaria (SAT) denominado Aviso de préstamos o aumentos de capital en efectivo 86-A.

Al utilizar este software se genera un archivo electrónico que se deberá enviar a través de la página de Internet del SAT.

De no cumplirse con estas obligaciones el contribuyente podrá hacerse acreedor a multas que establece el Código Fiscal de la Federación.