by RED Contable MX- | Ene 4, 2013 | Opinión

En el 2103, el panorama tributario no presenta ningún cambio de fondo. Se mantiene la estructura vigente en tasas, pero estará marcado por la amnistía fiscal que se ofrecerá a contribuyentes que por alguna razón no cumplieron con el fisco. Pero, por otro lado, será un año en el que se pagará más por impuestos a través del ISR, al no cumplirse la reducción establecida.

De ahí que el programa de condonación de créditos fiscales, que aprobó el Congreso como parte de la Ley de Ingresos de la Federación para el ejercicio fiscal 2013, resultara ser el más criticado y cuestionado por fiscalistas de diversos organismos y firmas de consultoría como Ernst & Young, que la calificó como una bofetada para los causantes cumplidos.

Considera que es obvio que una medida de esta naturaleza redunda en beneficios para el erario público, pues con ciertos sacrificios económicos puede incrementar la recaudación, recuperando adeudos atrasados, además de que se regulariza el padrón de contribuyentes.

Estas acciones favorecen a los contribuyentes omisos que no han cumplido cabalmente sus obligaciones fiscales.

INCIDENCIA DEL ISR

Por otro lado, al prevalecer el esquema de tasas vigente, si bien no hubo alza de impuestos, los contribuyentes pagarán más cuando se tenía previsto una reducción en las tasas de algunos gravámenes. Esta medida dejó de ser criticada ante la esperanza de que haya una reforma fiscal.

Estaba estipulado que la tasa máxima del Impuesto Sobre la Renta (ISR) bajaría de 30 a 29% en el 2013, así como las tarifas del ISR para personas físicas.

El Centro de Investigación Económica y Presupuestaria (CIEP) hizo un análisis sobre la incidencia del ISR. Se calcula que cada persona física que no entra en el esquema de subsidio al empleo por rebasar el límite de salarios mínimos percibidos pagará 11,845 pesos al año por renta, cuando estaba previsto que en el 2013 pagaría 11,571 pesos con una tasa de 29 por ciento. En tanto, las empresas pagarán aproximadamente 272,742 pesos al año con la tasa actual.

El CIEP destaca que con una tasa de 29% la captación a través del ISR disminuiría en 2.3%, es decir, se dejarían de tener ingresos por 18,833 millones de pesos. Con el esquema actual, la recaudación de del ISR sumará un total de 815,796 millones de pesos y con una tasa de 29% sería de 796.962 millones de pesos.

EN QUÉ CONSISTE EL PLAN DE AMNISTÍA

En adeudos anteriores al 1 de enero del 2007, se condona 80% de las contribuciones, cuotas compensatorias y multas por incumplimiento de las obligaciones fiscales federales distintas de las obligaciones de pago actualizadas.

Se condona 100% de recargos por prórroga, multas y gastos de ejecución que deriven de ellos.

Esta condonación será total (100%)cuando los contribuyentes con adeudos anteriores al 1 de enero del 2007 hayan sido objeto de revisión por parte de las autoridades fiscales durante el 2009, el 2010 y el 2011 y hayan cumplido correctamente con sus obligaciones fiscales, o bien, hayan pagado las omisiones determinadas y se encuentren al corriente en el cumplimiento de sus obligaciones.

Condonación de 100% con respecto a los recargos y multas derivados de créditos fiscales de cuotas compensatorias y contribuciones federales distintas a las que el contribuyente debió de retener, trasladar o recaudar, así como las multas por incumplimiento de las obligaciones fiscales federales distintas a las obligaciones de pago que se hayan causado entre el 1 de enero del 2007 y hasta el 31 de diciembre del 2012.

Multas del 2012 y el 2013 por incumplimiento de obligaciones distintas a las obligaciones de pago se reducirán en 60% cuando se paguen dentro de 30 días siguientes a su notificación.

by RED Contable MX- | Ene 4, 2013 | Opinión

El desliz en el precio de la gasolina y el diésel se aplica el segundo sábado de cada mes. foto archivo ee

El incremento de algunas contribuciones, pago de derechos y de algunos gravámenes como el Impuesto Sobre Nómina (ISN), está siendo una opción por algunas haciendas locales para evitar el endeudamiento, lo que en opinión del coordinador de la Comisión Permanente de Funcionarios Fiscales (CPFF), Tirso de la Gala, es un acto de valentía. Al mismo tiempo, el representante de los titulares de finanzas y tesorerías de las entidades federativas se pronunció en favor de reducir el subsidio a la gasolina porque afecta a las participaciones federales que reciben los estados y municipios.

Entrevistado por El Economista, comentó que por esa razón los secretarios de finanzas de los estados están analizando la posibilidad de homologar ISN y que se disminuya el subsidio a la gasolina como parte del planteamiento de una reforma fiscal.

Explicó que en el seno de la reunión de la CPFF, se presentó la propuesta para equiparar el gravamen más importante para las haciendas locales, es decir el Impuesto Sobre Nómina.

Lo anterior tiene el fin de igualar las oportunidades de atracción de inversiones hacia las entidades federativas. No se tiene una tasa específica todavía pero podría ser de 2.5% en promedio. Recordó que no es un tema nuevo, pero que ahora cobra relevancia por la situación por la que están pasando algunos estados.

Por eso respaldó la media que tomó Nuevo León de subir el ISN de 2 a 3 por ciento. “Los que han criticado esta decisión se contradicen porque siempre se nos reclama que no se recauda como se debe. Y, hoy, algunos estados están viendo ese tema con valentía en lugar de endeudarse”, estableció.

Consideró que el hecho de que Nuevo León incremente su recaudación por medio de mayores ingresos propios es un tema conveniente.

AFECTA PARTICIPACIONES

En su opinión se está dando una tendencia en donde nadie quiere que se aminoren sus recursos. Rechazó que ajustar el ISN represente una desventaja para captar inversiones y el establecimiento de empresas.

De alguna manera, aseguró, las circunstancias de la infraestructura que brinda el estado pesan más que el nivel del impuesto.

Refirió que el pago que hacen las empresas del Impuesto Sobre Nómina es deducible del Impuesto Sobre la Renta (ISR).

Los estados, mencionó, cobran en promedio 2% por el ISN y representa la principal fuente de recaudación. Pero algunos, como Campeche, tienen una tarifa graduada que puede llegar a 3 por ciento.

Sobre el planteamiento de la propuesta de reforma fiscal dijo que la CPFF está revisando temas como sostener la tasa máxima de 30% del ISR porque es participable y por otro lado reducir el subsidio a gasolinas, se ve como algo positivo porque afecta a las participaciones federales que reciben los estados.

leonor.flores@eleconomista.mx

Fuente: http://eleconomista.com.mx

by RED Contable MX- | Oct 8, 2012 | Opinión

Lo que antes se hacía prácticamente en la clandestinidad, ahora se promueve abiertamente en la “red de redes”

Según Wikipedia, “la elusión fiscal o elusión tributaria es una figura consistente en no pagar determinados impuestos que aparentemente se debería abonar, amparándose en subterfugios o resquicios legales, no previstos por el legislador al momento de redactar la Ley. Esta situación puede producirse como consecuencia de deficiencias en la redacción de la ley o bien porque sus autores no han previsto efectos no deseados al entrar en juego con el resto de las normas tributarias. Se caracteriza principalmente por el empleo de medios lícitos que buscan evitar el nacimiento del hecho gravado o disminuir su monto”.

Dicho en otras palabras, consiste en evitar —o algunas veces sólo retrasar— el pago de impuestos, utilizando para ello mecanismos y estrategias legales o, al menos, no ilegales. La diferencia básica con la evasión fiscal es, precisamente, que en esta última los mecanismos utilizados son evidentemente ilegales y, por tanto, punibles por las autoridades hacendarias.

Aunque la elusión fiscal no es un delito y, por tanto, puede ser utilizada por cualquier persona que cuente con un asesoramiento fiscal adecuado, de ninguna forma es bien vista por las autoridades hacendarias toda vez que por ella millones de pesos dejan de ingresar a sus arcas cada año. Por ello su combate es tarea cotidiana para las mismas, aunque no siempre con la efectividad que pudieran desear.

Por los “grandes contribuyentes”, que son los que más usan la elusión fiscal por disponer de la estructura y recursos necesarios para desarrollar una auténtica “ingeniería fiscal” cada año, las autoridades fiscales requieren revisar permanentemente el marco legal para cubrir vacíos legales o incosistencias que son por ellos aprovechados. Así, por ejemplo, hasta no hace mucho estaba en boga entre los grandes corporativos empresariales o holdings, la compra de empresas quebradas que arrastraban pérdidas fiscales pendientes de amortizar, con el único propósito de compensar esas pérdidas contra las utilidades de sus empresas, una vez consolidadas las mismas, resultando en una desminución en el monto de los impuestos que como grupo empresarial tendrían que haber enterado a la Federación. Las limitaciones autorizadas en el paquete fiscal 2010 a la consolidación fiscal, no son ajenas a este incipiente “mercado de empresas quebradas”.

Sin embargo, para el caso de los contribuyentes menores, por el gran número de estos y la variedad de prácticas usadas, la elusión es más difícil de detectar y erradicar, no obstante que su sustento legal es frecuentemente más endeble y raya en o de plano es, evasión fiscal. Este es el caso de la añeja práctica de comprar y vender facturas que amparan bienes (papelería, material de limpieza, útiles de oficina, etc,) o servicios (publicidad, vigilancia, asesorías, etc.) que en realidad ni se venden o prestan ni se compran o reciben, pero que, eso sí, sirven a unos para pagar menos impuestos y a otros para hacerse de unos pesos aprovechando su situación fiscal particular.

|

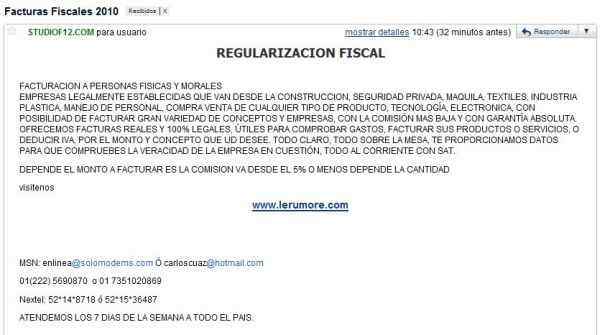

| Correo electrónico que sin empacho alguno ofrece facturas para “regularizar la situación fiscal” de quienes acepten el ofrecimiento. Lejos de ayudar, esta opción puede significarle a los contribuyentes serios problemas con las autoridades hacendarias quienes, hasta ahora, parecen no enterarse de este “mercado de facturas en línea”. |

¿Regularización o complicación fiscal?

Como algo novedoso y desfachatado, y como una muestra inequívoca más de que nuestro sistema tributario no funciona como debiera, esta añeja práctica ahora se fomenta y promueve abiertamente en Internet a a través de correos electrónicos que remiten a páginas web de empresas bien elaboradas que ofrecen facturas “reales y 100% legales” de empresas “legalmente establecidas” de varios giros como la construcción, la seguridad privada, el manejo de personal, etc. De hecho se ofrece al potencial cliente la “posibilidad de facturar gran variedad de conceptos y empresas”, así como el proporcionarle los datos de las empresas para que pueda verificar la “veracidad de la empresa en cuestión” y que todo está “al corriente con el SAT”. También se refiere que el servicio ofertado tiene “garantía absoluta” pagando la “comisión más baja”.

Este ofrecimiento que llega bajo el título “Regularización Fiscal” a quién sabe cuántos cibernautas a través de correos electrónicos, sin lugar a dudas puede resultar atractivo para más de uno de ellos que, buscando precisamente el saneamiento fiscal de sus empresas, puede aceptarlo sin saber que le puede ocasionar problemas futuros con las autoridades hacendarias.

Y es que esta práctica ofertada “en línea” como legal, aunque para las empresas que venden las facturas se le puede catalogar como elusión fiscal siempre y cuando acumulen los ingresos amparados en la misma e incrementen su IVA por pagar a Hacienda, para el que la acepta y obtiene el beneficio fiscal puede considerársele como evasión fiscal por aumentar artificialmente sus deducciones e IVA acreditable, lo que lejos de ayudarle a regularizarle su situación la puede complicar seriamente. ¿Hará algo al respecto el SAT?

Tomado de http://a7.com.mx/

by RED Contable MX- | Oct 3, 2012 | Opinión

Autor: Diablillo Fiscal

Meditando sobre la Seguridad Jurídica

“Hace algunos años, mientras esperaba sentado en el extremadamente cómodo sillón azul de la Local Jurídica, leí un tratado titulado “Principios constitucionales tributarios y principios tributarios constitucionalizados”, de la doctrinaria Karen Chagoyán Celis. Debo admitir que en su momento me resultó confuso, aunque con el tiempo y la práctica se fue haciendo más inteligible (o yo me fui haciendo menos ignorante).

Lo que más llamó mi atención, por ser prácticamente lo único que medio asimilé, fue la concepción planteada por la autora sobre la “Seguridad Jurídica”. Para ella la Seguridad Jurídica prevé que:

“La Ley debe servir como un instrumentos garantizador de un trato igual (objetivo) de todos ante ella, frente a las frecuentes arbitrariedades y abusos del régimen”

A partir de ello la doctrinaria exponía que la Seguridad Jurídica concierne dos ideas fundamentales:

1. Certidumbre del Derecho, que es el principio de seguridad jurídica desde un punto de vista positivo y que se traduce en la importancia de la ley como vehículo generador de certeza.

2. Eliminación de la arbitrariedad, que es el punto de vista negativo de este principio y que debe entenderse como el papel que tiene la ley como medio de defensa frente a las posibles arbitrariedades de los órganos del Estado”

Desde entonces, el aspecto positivo y negativo de la Seguridad Jurídica ha sido base de cientos de agravios, meditaciones, resistolazos y choros mareadores. Han formado parte de mis cursos y se han quedado arraigados en mi consciente, subconsciente, semiconsciente, inconsciente y yo alcoholizado.

Hoy es gratificante ver como una Tesis retoma esos conceptos…

SEGURIDAD JURÍDICA EN MATERIA TRIBUTARIA. EN QUÉ CONSISTE.

La Primera Sala de la Suprema Corte de Justicia de la Nación ha sostenido que el principio de seguridad jurídica consagrado en la Constitución General de la República, es la base sobre la cual descansa el sistema jurídico mexicano, de manera tal que lo que tutela es que el gobernado jamás se encuentre en una situación de incertidumbre jurídica y, por tanto, en estado de indefensión. En ese sentido, el contenido esencial de dicho principio radica en “saber a qué atenerse” respecto de la regulación normativa prevista en la ley y a la actuación de la autoridad. Así, en materia tributaria debe destacarse el relevante papel que se concede a la ley (tanto en su concepción de voluntad general, como de razón ordenadora) como instrumento garantizador de un trato igual (objetivo) de todos ante la ley, frente a las arbitrariedades y abusos de la autoridad, lo que equivale a afirmar, desde un punto de vista positivo, la importancia de la ley como vehículo generador de certeza, y desde un punto de vista negativo, el papel de la ley como mecanismo de defensa frente a las posibles arbitrariedades de los órganos del Estado. De esta forma, las manifestaciones concretas del principio de seguridad jurídica en materia tributaria, se pueden compendiar en la certeza en el derecho y la interdicción de la arbitrariedad o prohibición del exceso; la primera, a su vez, en la estabilidad del ordenamiento normativo, su suficiente desarrollo y la certidumbre sobre los remedios jurídicos a disposición del contribuyente, en caso de no cumplirse con las previsiones del ordenamiento; y, la segunda, principal, más no exclusivamente, a través de los principios de proporcionalidad y jerarquía normativa, por lo que la existencia de un ordenamiento tributario, partícipe de las características de todo ordenamiento jurídico, es producto de la juridificación del fenómeno tributario y su conversión en una realidad normada, y tal ordenamiento público constituirá un sistema de seguridad jurídica formal o de “seguridad a través del Derecho”.

PRIMERA SALA

Amparo en revisión 820/2011. Estación de Servicios Los Álamos, S.A. de C.V. 8 de febrero de 2012. Cinco votos. Ponente: José Ramón Cossío Díaz. Secretario: Jorge Jiménez Jiménez.”

“Época: Décima Época Registro: 2000667 Instancia: PRIMERA SALA Tipo Tesis: Tesis Aislada Fuente: Semanario Judicial de la Federación y su Gaceta Localización: Libro VII, Abril de 2012, Tomo 1 Materia(s): Constitucional Tesis: 1a. LVII/2012 (10a.) Pag. 880

[TA]; 10a. Época; 1a. Sala; S.J.F. y su Gaceta; Libro VII, Abril de 2012, Tomo 1; Pág. 880

Fuente: diablillofiscal.com

by RED Contable MX- | Sep 28, 2012 | Opinión

“Este viernes, ahora sí, se debatirá en el pleno de la Cámara de Diputados el dictamen de reforma laboral que, por ahí del mediodía, tendrán que haber terminado de cocinar los legisladores que integran la Comisión de Trabajo y Previsión Social, donde la aplanadora del PRI,PAN y PVEM ha hecho uso del 70 % de la fuerza legislativa que tienen en San Lázaro para aprobar una reforma que por un lado, sus impulsores han dicho busca “mejorar las condiciones laborales” en México, pero por otro, contradictoriamente, favorece a las cúpulas sindicales del país.

El pago por hora, sin duda, será otro beneficio (para ellos) – no tanto en recursos, pero sí en imagen- que recibirán empresarios y autoridades. Con la reforma se podrá pagar a un empleado por cada hora laborada sin necesidad de contratarlo una jornada completa de ocho horas, como lo marca la ley. En esta modalidad, empleados y patrón (llámese outsourcing o empresario) son los que convienen el monto por hora, siempre y cuando no se exceda de la jornada máxima legal (ocho) y el sueldo no sea menor al salario mínimo establecido y que actualmente es de 62.33 pesos diarios (5 dólares) en la zona centro, lo que en estos momentos representaría un pago por cada hora de, por lo menos, 7.80 pesos (0.60 centavos de dólar). Esta ecuación, si bien garantiza los derechos y la seguridad social del trabajador, le permitirá al patrón, si así lo desea, contratar al doble o triple de personas para demostrar que está generando nuevos empleos, lo que sin duda también se reflejaría en las estadísticas laborales oficiales del gobernante en turno.”

Lamentablemente amigos, las apariencias económicas de México hacia el mundo nos benefician pero lamentablemente aun no sabemos a que costo.

Fragmento tomado de http://www.animalpolitico.com

by RED Contable MX- | Feb 23, 2011 | Opinión, Outsourcing

Una paradoja (del lat. paradoxus, y este del griego παράδοξος) es una idea extraña, opuesta a lo que se considera verdadero o a la opinión general. En otras palabras, es una proposición en apariencia verdadera que conlleva a una contradicción lógica o a una situación que infringe el sentido común. En retórica, es una figura de pensamiento que consiste en emplear expresiones o frases que envuelven contradicción.

La paradoja es un poderoso estímulo para la reflexión y así mismo los filósofos a menudo se sirven de las paradojas para revelar la complejidad de la realidad. La paradoja también permite demostrar las limitaciones de las herramientas de la mente humana. Así, la identificación de paradojas basadas en conceptos que a simple vista parecen simples y razonables ha impulsado importantes avances en la ciencia, la filosofía y las matemáticas.

LA PARADOJA DE LA MENTIRA:

“HE REPETIDO UNA MENTIRA UN MILLÓN DE VECES, POR LO TANTO, SE HA CONVERTIDO EN VERDAD”

LA PARADOJA DEL ESCEPTICISMO:

“NO ME HA PASADO NADA MALO, HASTA AHORA, POR TANTO

SIEMPRE ME VA A IR BIEN”

O dicho de otra manera:

“COMO HASTA AHORA EL SAT NO ME HA REVISADO,

NO ME VA A REVISAR NUNCA”.

Las personas que optaron por seguir la estrategia de llevar sus obligaciones fiscales a través del esquema del Outsourcing se preguntan si el SAT va a ir en serio en contra de este esquema y que si, como siempre, no pasa nada, entonces no deben temer nada, no les pasará nada.

De esta forma de pensamiento, nacen dos paradojas, la paradoja de la mentira que hizo nacer al Outsourcing y la paradoja del escepticismo que creen que si siguieron este camino, no les va a pasar nada, veamos en qué consisten ambas:

La paradoja de la mentira:

“HE REPETIDO UNA MENTIRA UN MILLÓN DE VECES, POR TANTO SE HA CONVERTIDO EN VERDAD”.

HE HECHO TANTO ESTA FIGURA QUE AHORA EL OUTSOURCING ES LEGAL.

SOY DOCTOR EN DERECHO PESE A SER CONTADOR, POR TANTO ME HE CONVERTIDO EN DOCTOR Y POR CONSIGUIENTE PUEDO VENDER Y DECIR LO QUE QUIERA.

SI DEJO DE PAGAR IMPUESTOS A TRAVÉS DE EMPRESAS SIMULADAS Y NO ME REVISAN, ENTONCES NUNCA ME VAN A REVISAR Y POR CONSIGUIENTE LA SIMULACIÓN ES UNA FIGURA LEGAL”.

SI DIGO QUE UNA PERSONA TIENE EL DOCTORADO EN DERECHO Y REPITO ESTO TANTAS VECES, TODO MUNDO TIENE QUE CREER EN SU SABIDURÍA Y PUEDO VENDER LO QUE SE ME ANTOJE, ASÍ VENDO LIBROS, REVISTAS Y LA FIGURA MISMA DEL OUTSOURCING.

Estas son las premisas básicas de estas paradojas, digo una mentira un millón de veces y soy el primero en creérmela, por consiguiente, todos la van a creer, y yo la puedo seguir vendiendo, a fuerza de repetir una mentira, esta se ha convertido en verdad, y por consiguiente, a pesar de ser contador, me he convertido en doctor en derecho y el Outsourcing se ha convertido en una figura legal y permitida.

En conclusión, La Suprema Corte de Justicia de la Nación (SCJN), el Servicio de Administración Tributario (SAT), la Procuraduría General de la República (PGR), y todos están equivocadas, soy el único poseedor de la verdad absoluta.

O ¿Soy el portavoz de la mentira completa? Y lo que es peor, no me doy cuenta de la barbaridad que estoy haciendo.

De lo anterior deriva la otra paradoja, la del escepticismo: “EL SAT NO ME HA AUDITADO, POR CONSIGUIENTE, NUNCA ME VA A REVISAR”.

No me importa que se hayan anunciado ya mil auditorías y 100 querellas penales, no pasa nada, sé que el SAT no va a ir a fondo, además mi estrategia de planeación fiscal de no pagar impuestos es legal, el hecho de construir (sic) sociedades cooperativas simuladas, se ha convertido en legal por la paradoja anterior y por consiguiente, a los otros les puede pasar cualquier cosa, pero a mí como doctor por la vida, no me puede pasar nada.

Si algo le sucede a mis clientes, es ejemplo del terrorismo fiscal y muestra del compadrazgo judicial que domina la vida judicial de México, todos los tribunales y dependencias de Gobierno son corruptos excepto yo, y por eso, por esa envida, pierdo los juicios fiscales.

CONCLUSIONES.

Las anteriores paradojas forman parte de la vida económica de las empresas, y dominan por consiguiente la forma de pensamiento de miles de empresarios que siguen utilizando esta forma de evasión fiscal delictiva.

La paradoja de la mentira fue utilizada por la mayor parte de revistas fiscales especializadas en México, en donde casi todos los articulistas se convirtieron en maestros y doctores en derecho, sin serlo, todo para vender una figura fraudulenta que generó una industria enorme y lesiva para los trabajadores, para el fisco y por consiguiente para el país.

Las autoridades fiscales han iniciado revisiones fiscales a miles de empresas, han iniciado cientos de querellas penales en contra de determinados evasores, pero la mayor parte de empresarios siguen pensando en que no pasa nada, esta es la segunda paradoja, la del escepticismo.

Dicen que no hay peor ciego que el que no quiere ver, o peor sordo que una esposa cuando no se le da lo que quiere, y basados en esta premisa, los doctores de la vida siguen vendiendo esta figura y lo que es peor, existen empresarios que siguen comprando el problema, basados en la paradoja del escepticismo.

Y es que no se puede engañar a todas las personas todo el tiempo con una mentira que no tiene bases, la mentira termina cuando la verdad sale a flote y así está sucediendo.

Y es que en México nunca pasa nada, hasta que suceden las cosas, y el Outsourcing es un delito grave y el que haya vendido esta figura ostentándose como doctor o maestro en derecho sin serlo, no es más que un mentiroso, defraudador y ha cometido el delito de Usurpación de Profesiones.

Si La Fontaine le pusiera nombre a esta historia, la llamaría: “Cuando en el pequeño estanque, los sapos se sintieron Reyes”.

Autor: ARTURO URBINA NANDAYAPA (http://www.arturourbina.com/)

MAESTRO Y DOCTOR EN DERECHO POR LA UNAM.

MÉXICO, D.F. 18 DE FEBRERO DE 2011

Fuente El Conta punto com