by RED Contable MX | Feb 28, 2014 | Declaración Anual, ISR, SAT

- La nueva aplicación es para los más de 25 millones de asalariados de todo el país

- Tan sólo se requiere contraseña y contar con las facturas de gastos deducibles

- El plazo para presentar la Declaración Anual es el 30 de abril

La Secretaría de Hacienda y Crédito Público, a través del Servicio de Administración Tributaria informa que los contribuyentes que obtuvieron ingresos por salarios en 2013 ya pueden presentar su Declaración Anual y, en su caso, obtener fácil y rápidamente su devolución de impuestos.

El plazo para presentar la Declaración Anual de todas las personas físicas vence el próximo 30 de abril, y la aplicación para que los asalariados la presenten está ya disponible en el portal del SAT.

Para presentar la Declaración Anual 2013, los contribuyentes sólo tienen que ingresar con su RFC y contraseña a la nueva aplicación electrónica, disponible en Internet, exclusiva para los asalariados, que contiene los campos necesarios para que este sector de contribuyentes presente fácil y rápidamente su declaración.

El asalariado sólo tiene que ingresar los datos de sus ingresos, retenciones, deducciones, y el sistema calculará automáticamente su impuesto a cargo o a favor. En caso de impuesto a favor Hacienda se compromete a devolver en 5 días el importe respectivo. El contribuyente deberá capturar el nombre del banco y su cuenta Clabe en la que desee recibir su devolución.

Este año Hacienda estima devolver impuesto sobre la renta por 6 mil millones de pesos a poco más de un millón de asalariados. En 2013, Hacienda efectuó 800 mil devoluciones con un valor de 5 mil 300 millones de pesos.

Las deducciones que los asalariados pueden incluir en su declaración para obtener un saldo a favor son principalmente: gastos por honorarios médicos y dentales, pago de colegiaturas, primas por seguros de gastos médicos mayores, intereses reales pagados por créditos hipotecarios, aportaciones adicionales a sistemas y planes de retiro o pensiones, entre otras.

La Secretaría de Hacienda recuerda a los asalariados y a los contribuyentes en general, que solicitar factura electrónica hará más rápido y más sencilla la devolución de saldos a favor.

SUSCRÍBETE GRATIS

SUSCRÍBETE GRATIS

a todas nuestras publicaciones.

Ingresa tu correo electrónico aquí:

Consulta más opciones para mantenerte informado al instante

aquí

by RED Contable MX | Feb 24, 2014 | Excel, ISR, RIF

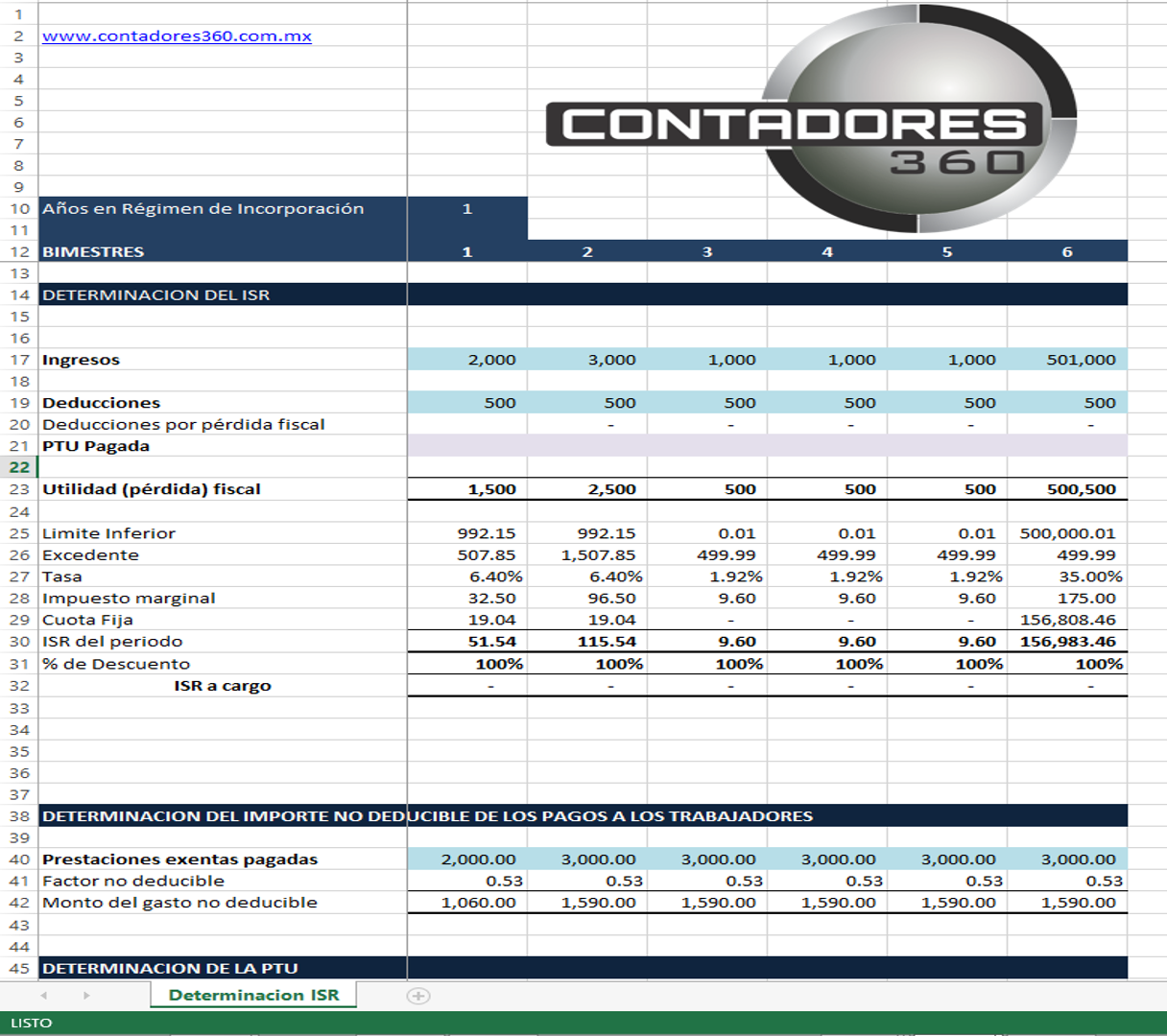

A continuación podrás descargar un archivo de excel el cual te permitirá realizar un cálculo simple del ISR que generaría un contribuyente en el Régimen de Incorporación Fiscal.

SUSCRÍBETE GRATIS

a todas nuestras publicaciones.

Ingresa tu correo electrónico aquí:

Consulta más opciones para mantenerte informado al instante

aquí

by RED Contable MX | Feb 24, 2014 | ISR

Los contribuyentes que obtengan ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles podrán pagar trimestralmente el Impuesto Sobre la Renta a cargo siempre y cuando reúnan ciertos requisitos de acuerdo a lo siguiente:

Artículo 116. Los contribuyentes que obtengan ingresos de los señalados en este Capítulo por el otorgamiento del uso o goce temporal de bienes inmuebles, efectuarán los pagos provisionales mensuales

o trimestrales, a más tardar el día 17 del mes inmediato posterior al que corresponda el pago, mediante declaración que presentarán ante las oficinas autorizadas.

El pago provisional se determinará aplicando la tarifa que corresponda conforme a lo previsto en el tercer párrafo del artículo 106 de esta Ley, a la diferencia que resulte de disminuir a los ingresos del mes o del trimestre, por el que se efectúa el pago, el monto de las deducciones a que se refiere el artículo 115 de la misma, correspondientes al mismo periodo.

Los contribuyentes que únicamente obtengan ingresos de los señalados en este Capítulo, cuyo monto mensual no exceda de diez salarios mínimos generales vigentes en el Distrito Federal elevados al mes, podrán efectuar los pagos provisionales de forma trimestral.

Tratándose de subarrendamiento, sólo se considerará la deducción por el importe de las rentas del mes o del trimestre que pague el subarrendador al arrendador.

Cuando los ingresos a que se refiere este Capítulo se obtengan por pagos que efectúen las personas morales, éstas deberán retener como pago provisional el monto que resulte de aplicar la tasa del 10% sobre el monto de los mismos, sin deducción alguna, debiendo proporcionar a los contribuyentes constancias de la retención y comprobante fiscal; dichas retenciones deberán enterarse, en su caso, conjuntamente con las señaladas en el artículo 96 de esta Ley. El impuesto retenido en los términos de este párrafo podrá acreditarse contra el que resulte de conformidad con el segundo párrafo de este artículo.

SUSCRÍBETE GRATIS

a todas nuestras publicaciones.

Ingresa tu correo electrónico aquí:

Consulta más opciones para mantenerte informado al instante

aquí

by RED Contable MX | Feb 18, 2014 | Laboral, Previsión Social

PREVISIÓN SOCIAL Y DEDUCIBILIDAD DE LA NÓMINA

DOCUMENTO TÉCNICO – INVESTIGACIÓN

Previsión Social

En la exposición de motivos de la Ley del Impuesto Sobre la Renta (LISR) se estableció que para mejorar la arquitectura de este impuesto se debe restablecer el principio de simetría fiscal. Este principio establece un parámetro de vinculación entre los contribuyentes y de equilibrio entre ingresos y gastos, de manera que si a una persona física o moral le corresponde el reconocimiento de un ingreso que será gravado, a su contraparte que realiza el pago -que genera ese ingreso-, debe corresponderle una deducción.

Por lo que se propuso acotar la deducción de las erogaciones por remuneraciones que a su vez sean ingresos para el trabajador considerados exentos por la LISR.

Así las cosas, conforme a la nueva LISR las aportaciones realizadas a los fondos de pensiones y jubilaciones, así como las erogaciones por remuneraciones que sean ingresos exentos del ISR para el trabajador1 como son la previsión social2 , gratificaciones anuales, horas extra, prima vacacional, entre otros, serán deducibles en un 47%. Sin embargo, cuando las prestaciones otorgadas en el ejercicio, no disminuyan respecto de las otorgadas en el ejercicio fiscal anterior3 , la deducción será de un 53%. (Artículo 28, fracción XXX LISR)

SUSCRÍBETE GRATIS

a todas nuestras publicaciones.

Ingresa tu correo electrónico aquí:

Consulta más opciones para mantenerte informado al instante

aquí

by RED Contable MX | Feb 13, 2014 | Condonaciones

El IFAI determinó que el SAT deberá completar una lista que dio a conocer el año pasado, en cumplimiento a una solicitud de información, en la cual enlistó las cantidades perdonadas pero omitió identificar a los contribuyentes.

El Pleno del Instituto Federal de Acceso a la Información y Protección de Datos (IFAI) acordó instruirle al Servicio de Administración Tributaria (SAT) dar a conocer los nombres de las entidades y municipios a los que les han sido condonados créditos fiscales y cuyo montos ya son públicos.

En su sesión de este miércoles, el Pleno determinó que el SAT deberá completar una lista que dio a conocer el año pasado, en cumplimiento a una solicitud de información, en la cual enlistó las cantidades perdonadas pero omitió identificar a los contribuyentes.

La comisionada María Elena Pérez-Jaén propuso que una vez que a partir de este año entró en vigor una reforma al Código Fiscal que permite al SAT dar a conocer el nombre y RFC de los contribuyentes a los que le son condonados el pago de impuestos, se complete la lista ya conocida con el fin de satisfacer una nueva solicitud de información sobre el mismo tema.

La lista, que en su momento entregó el SAT y que ahora deberá completar, es por la condonación del pago de ISR a entidades y municipios, contiene los adeudos por año, el año en el que se le perdonó el pago y el monto, que en total suma 9 mil 935 millones de pesos.

Lo que ahora deberá hacer el SAT, explicó Pérez-Jaén, es identificar en esa lista, el nombre de cada uno de los beneficiados.

SUSCRÍBETE GRATIS

a todas nuestras publicaciones.

Ingresa tu correo electrónico aquí:

Consulta más opciones para mantenerte informado al instante

aquí